Hallo sobat Agipoil.co.id dalam kesempatan kali ini kami disini akan membahas materi tentang pajak secara lengkap dan jelas untuk materi selamat membaca semoga menjadi referensi rujuakan terbaik.

Pengertian Pajak

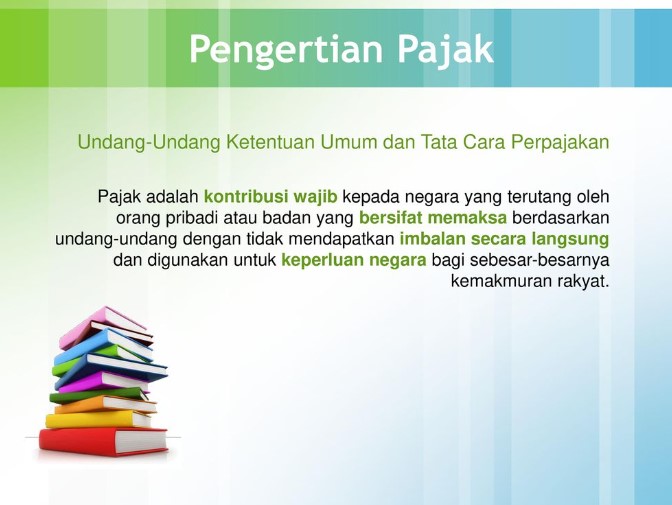

Pajak adalah iuran rakyat kepada kas negara nerdasarkan Undang -undang dan dapat di paksakan dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Karena berdasarkan Undang-undang, maka rakyat wajib membayar pajak dan mau tidak mau harus memenuhi kewajiban itu.

Pemerintah dapat memaksa wajib pajak ubtuk memenuhi kewajibannya dengan menggunakan surat paksa & sita. Kelalalian dan pelanggaran yang dilakukan oleh wajib pajak dapat dikenakan sanksi berupa denda maupun kurungan penjara.

Unsur Unsur Pajak

- Iuran atau Pungutan

- Pajak dipungt berdasarkan Undang-undang

- Pajak dapat dipaksakan

- Tidak menerima atau memperoleh kontraprestasi

- Untuk membiayai pengeluaran umum pemerintah

Sejarah Pemungutan Pajak

Berbagai teori yang dikemukakan oleh para ahli tentang asal mula negara dan kedaulatan salah satunya adalah Jacques Rouseau yang dikenal Le Contract Social.

Dalam teori ini Rouseau memfiksikan bahwa penduduk jaman dulu yang tinggal di gua-gua, di atas pohon atau bukit dan terpisah dalam kelompok kecil akan merasa lebih kuat apabila bersatu baik dalam menghadapi musuh, binatang buas maupun bencana alam.

Para penduduk ini kamudian mengadakan “perjanjian masyarakat”, Le Contract Social. bahwa sebagian dari hak mereka diserahkan kepada suatu wadah yang akan mebgurus kepentingan bersama.

Wadah itu kemudian dikenal L’etat, Staat, State atau Negara. Fungsi negara atau pemerintahan dapat dikelompokkan menjadi:

- Fungsi melaksanakan penertiban

- Fungsi mengusahakan kesejahteraan dan kemakmuran

- Fungsi pertahanan

- Fungsi menegakkan keadilan

Rumus Pajak

Pajak (tax) = Tarif (rate) x Dasar Pengenaan Pajak (base)

unsur dari rumus pajak yaitu:

- Tax Base (Dasar Pengenaan Pajak) sangat luas sekali misalnya bisa berupa barang (item), paristiwa (event) maupun nilai atas batasan2 tertentu yang diterapkan. Selain tax base dikenal juga istilah Tax Object atau Objek Pajak.

- Tax Rate (Tarif Pajak)

- Tax Payer (Wajib Pajak)

Sturktur Pajak Indonesia

Struktur pajak di Indonesia adalah:

-

Pajak Penghasilan (PPh)

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap orang pribadi dan badan, berkenaan dengan tingkat penghasilan tertentu yang diterima atau diperoleh selama satu tahun pajak.

-

Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM)

Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) adalah pajak yang dikenakan atas Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha, Impor Barang Kena Pajak.

Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha, Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam Daerah Pabean, Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean atau Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

-

Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap bumi dan/atau bangunan berdasarkan Undang-undang nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang nomor 12 Tahun 1994 tanggal 9 November 1994.

-

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah pajak yang dikenakan atas perolehan hak atas tanah dan bangunan.

-

Bea Materai

Bea meterai adalah pajak yang dikenakan atas dokumen yang bersifat perdata dan dokumen untuk digunakan di pengadilan.[1] Nilai bea meterai yang berlaku saat ini Rp. 3.000,00 dan Rp. 6.000,00 yang disesuaikan dengan nilai dokumen dan penggunaan dokumen.

Fungsi Pajak

Fungsi pajak terdiri dari 2 fungsi yaitu:

-

Fungsi Budgetair

Fungsi Budgetair adalah pajak sebagai alat untuk memasukkan uang ke dlm kas negara dan digunakan sbg dana pembayaran pengeluaran negara berdasarkan undang2 yang berlaku.

-

Fungsi Regulerend

Fungsi Regulerend adalah pajak sbg alat untuk mencapai tujuan tertentu di luar keuangan. Misalnya untuk nmeningkatkan ekspor, pajak ekspor direndahkan/ dihilangkan.

Selain itu fungsi regulerend disebut juga fungsi tambahan karena hanya sbg pelengkap dari fungsi utama yaitu budgetair.

Rumusan Lain Fungsi Pajak

rumusan lain fungsi pajak yaitu:

- Digunakan untuk menutup pengeluaran pemerintah

- Digunakan untuk menggalakkan tujuan2 umum pemerinth seperti mencegah pengangguran, stabilitas moneter dan pertumbuhan ekonomi

- Sebagai alat pemerataan

- Sebagai sumber dana pemnerintah

- Pajak dapat merubah perilaku konsumen, dapat mendorong atau mengahambat kegiatab tertentu

- Pemerataan penghasilan dengan penggunaan tarif pajak progresif

Penggolongan Pajak dan Jenis Pajak

Penggolongan pajak dapat di bagi menjadi 4 bagian, diantaranya sebagai berikut ini :

-

Pajak Langsung dan Tak Langsung

Pajak Langsung adalh pajak yg dlm pengertian ekonomis bebannya dpt dilimpahkan lpd orang lain. Sedangkan dalm pengertian administratif , adl pajak yabg dipungut secara berkala. contoh: PPh

Pajak Tidak Langsung adalah pajak yg bbebannya dpt dilimpahkan kpd orang lain yg menanggung bbn pajak tdk langsung pd akhirnya adl pihak ketiga. sdabgkan dalam pengertian administretif, adlpajak yg dipungut dtiap trjasdi pristiwa /perbuatan yg menyebabkan terutengnya pajak. cobtoh: PPN, bea materai.

-

Pajak Pusat / Negara dan Pajak Daerah

Pajak Pusat / Negara adl pajak2 yg dipoungut olh pemeribtah pusatyg penyelenggaranya dilaksanakan olh dept. keuangan dan hasilnya digunakan untuk pembiayaan rumah tangga negara pd umumnya.

Pajak Daerah adl pajak2 yg dpungut olh daerah2 spt propinsi, kabupaten maupun kotamadya berdasarkan peraturan daerah masing2.

-

Pajak Subjektif dan Pajak Objektif

Pajak Subjektif adlpajak yg pd waktu pengenaannya yg pertama kali dilihat adl subjeknya, setelah ditemukan subjeknya baru dicari objeknya. contoh: PPh

Pajak Objektif adl pajak yg pd waktu pengenaannya yg pertama kali dilihat adl objeknya, setelah ditemukan subjeknya baru dicari subjeknya. sontoh: PBB

-

Pajak Peribadi dan Pajak Kebendaan

Pajak Pribadi adalah pajak yg pd waktu pengenaannya memperhatikan keadaan wajib pajak, nisalkan kawin atau belum kawin. contoh: PPh

Pajak Kebendaan adalah pajak yg waktu pengenaannya tdk memperhatikan keadaan wajib pajak. contoh: PPN

Prinsip Pemungutan Pajak

Justifikasi pemungutan Pajak Untuk mendapatkan justifikasi pemungutan pajak telah timbul bbrp teori diantaranya:

-

Teori Asuransi

Teori Asuransi: negara dianggapo identik dgn perudahaan asuransi, wajib pajak adl tertanggung yg membayar premi dlm hal ini.

-

Teori Kepentingan

Teori kepentingan: negara berhak memungut pajak dr penduduknya karena penduduk pempunyai kepentingan kpd negara.

-

Teori Bakti

teori bakti: penduduk adl bagian dr negara, penduduk terikat kpd keberadaan negara,karenanya penduduk hrus membayar pajak, wajib kpd negara.

-

Teori Gaya Pikul

teori gaya pikul: teori ini hnya mengusulkan spya dlm pmungutan pajak fiskus memperhatikan daya pikul wajib pajak.

-

Teori Asas Gaya Beli

Teori asas gaya beli : justifikasi pemungutan pajak terletak dari efek atau akibat pmungutan pajak.

-

Teori Pembangunan Pajak

Teori pembangunan pajak: pajak dipungut untuk pembangunan

Asas Pemungutan Pajak

- asas yuridis:pemungutan pajak hrs brdsrkn undang2

- asas ekonomis: prmungutan pajak jangam sampai manghalang-halangi produksi & perekonomian rakyat

- asas finansial: biaya pemungutan pajak harus jauh lebih rendah drpd jml pajak yg dipungut.

Sistem Perpajakan

Sistem perpajakan ada tiga yaitu:

-

Official Assesment Sistem

Official Assesment Sistem: adalah sistem pemungutan pajak yg we2nang utk menentukan besarnya pajak yg terutang olh wajib pajak terletak pd fiskus atau aparat pemungutan.

-

Self Assesment Sistem

Self Assesment Sistem: adalah sistem pmungutan pajak yg hrus dibayar oleh wajib pajak terletak di pihak wajib pajak yg berdangkutan.

Dalamsistem ini wajib pajak hrus aktif utk menghitung, menyetor dan melapor pajaknya sendiri sdangkan tugas fiskus hnya memberi penerangan atau pengawasan.

-

With Holding Sistem

With Holding Sistem: adalah sistem pmungutan pajak dmn we2nang untuk menentukan besarnya pajak yang bterutang tidak terletak pada fiskus maupoun wajib pajak sendiri melainkan pd pihak ketiga yg telah ditunjuk olh menteri keuangan.

Tarif Pajak

Di dalam tarif pajak ini terdapat 4 macam diantaranya sebagai berikut ini :

-

Tarif Tetap

Tarif Tetap : suatu tarif yg berupa suatu jml tertentu yg difatnya ttp dan tdk diengaruhi oleh besarnya jumlah dasar pajak, objek pajak maupun subjek pajak.

-

Tarif Proporsional

Tarif Proporsional : tarif ini merupakan sbuah presentase tunggal yg dikenakan terhadap semua objek pajak berapapun nilainya.

-

Tarif Progresif

Tarif Progresif : tarif ini berupa presentaseyg meningkat seiring dgn meningkatnya jml yg dikenai pajak. Penerapan tarif ini tdk dilakukan sebara absolut ttpi secara berlapis.Tarif progresif terdiri dr 3 varian, yaitu:

- tarif progresif-progresif: mempunyai susunan peningkatan prosentase tarif secara meningkat pula.

- tarif progresif-proporsional: mempunyai susunan peningkatan prosentase ke prosentase berikutnya.

- tarif progresif-degresif: mempunyai susunan peningkatan prosentase secara menurun

-

Tarif Degresif

Tarif Degresif : Ttarif ini berupa prosentase yg menurun seiring dgn meningkatnya jml yg dikenai pajak. Tarif degresif terdiri dr 3 varian, yaitu:

- tarif degresif-progresif: mempunyai susunan penurunan prosentase tarif secara meningkat.

- tarif degresif-proporsional: mempunyai susunan penurunan prosentase tarif yang konstan dari satu prosentase ke prosentasi berikutnya.

- tarif degresif-degresif: mempunyai susunan penurunan prosentase secara menurun pula.

Demikian pembahasan kali ini tan Sturktur Pajak Indonesia : Unsur Sejarah Hingga Rumus Secara Lengkap dan jelas semoga bermanfaat jangan lupa di share